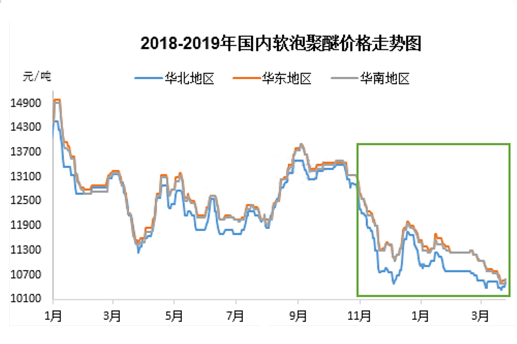

2019年以来,南北软泡聚醚市场一直保持较大的价格差,南北价差最高时可达600元/吨,而自进入三月,南北软泡聚醚价格差逐渐缩减,一路从475元/吨跌至100元/吨,跌幅达78.94%。

纵观2018-2019年软泡聚醚的价格走势图,我们不难发现,南北方聚醚的价格走势一直相对紧密,北方软泡由于低价的原料环丙,南北方软泡价格存在250-400元/吨的合理价差,而自2018年9月之后,南北方软泡聚醚的价格差逐渐拉大。分析其原因,一方面是因为华东、华南是我国的主要聚醚的消费地,且软泡聚醚货源种类丰富,其中包括进口货源、当地自产和北方货源。而在2018年11月至2019年1月,由于各种原因导致的船期延续,导致南方聚醚市场进口现货供需不宽松;另一方面则是北方软泡聚醚市场受到2018年11月环丙“高台跳水”影响,随行下跌,且山东及华北软泡市场供应宽松,需求偏弱,加之北方软泡聚醚市场较低的生产成本,让北方软泡聚醚的价格跌幅大于南方软泡聚醚。

2019年春节之后,南方聚醚市场进口货源集中到港,但终端需求复苏迟缓,加之节前储罐的高位库存,导致进口软泡不得不低价促销,为后续到港的聚醚排库清罐。而我国的进口软泡聚醚,主要来自新加坡、中东和泰国,新加坡和泰国是中国东盟贸易协定的协约国,我国来自其原产地的进口聚醚为零关税,且工厂产销一体降低了其成本,而中东国家则因为靠近原油产地,低价的上游原料,生产成本低,利润空间较大。综上所述,进口软泡的价格一路下跌,从节后的11400元/吨跌至10500元/吨,跌幅达7.89%。而北方软泡聚醚则因为节后环丙先跌后窄幅震荡的低价原料,虽需求偏淡,价格从10800元/吨跌至10500元/吨,但跌幅仅为2.77%,南北方软泡的价格差逐渐缩减。

卓创获知下月新加坡和泰国仍对我国保持正常的聚醚输出,输出量未有缩减,但终端的需求疲软,加之天气逐渐升温,海绵发泡行业迎来需求淡季,进口货源价格短期可能仍维持低价;原料环丙进口量仍然较多,吉神、长岭装置复产,环丙供应压力增大,环丙价格仍难言起色,北方软泡价格仍以低位震荡为主,预计4月南北方软泡聚醚市场依旧保持较低的价格差。

标签:

首页

首页