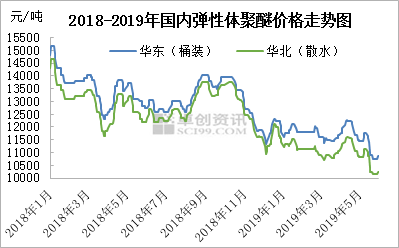

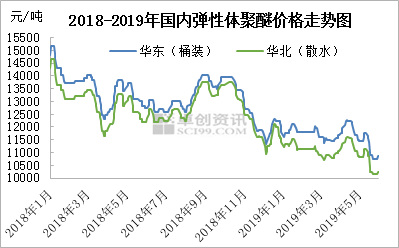

5月弹性体聚醚呈大涨大落后低位盘整趋势。五一之后,原料环丙意外频发,环丙工厂装置降负,供应收紧,价格迅速大幅上调,涨幅达6.82%,成本支撑下弹性体聚醚价格快速上行。但价格的快速上涨并未带动下游的买气,弹性体聚醚出货平平。月中旬,环丙降负装置陆续恢复,加之远洋PO到港,环丙供应紧张局面暂缓,价格迅速回落,跌幅达10.84%,成本利空下弹性体聚醚价格快速下调,价格创2018-2019年年内新低。下游受“买涨不买跌”心态影响,弹性体聚醚出货不易,聚醚工厂库存缓慢增加。月下旬,环丙工厂挺价意愿强烈,环丙装置计划检修,加之吉神环丙装置复产计划再度延迟,环丙价格稳中趋弱,弹性体聚醚价格随行略微上调,聚醚工厂积极出货,下游按需适量采购,弹性体聚醚出货较前期均有好转。截止30日,华北市场散水主流商谈至10100-10400元/吨,月均价环比下跌7.10%;华东市场二次桶送到主流商谈至10700-11000元/吨,月均价环比下跌6.83%。

对于6月弹性体聚醚的价格走势预测,仍需关注供应、需求和原料三个方面。

供应整体充裕。国产聚醚工厂普遍开工不高, 但弹性体聚醚的供应仍较为宽松,进口弹性体聚醚暂无明显波动,仍保持对我国的正常出口。

需求处在旺季。学生逐渐放假,学习塑胶跑道施工陆续开始,雨季来临,防水需求较强,弹性体聚醚处于需求旺季。

原料面,五月底环丙工厂金岭、华泰、鑫岳、中海精化均有检修计划,大沽、锦化检修在6月初已基本完成,进口PO预计陆续恢复正常,环丙供应面波动不大。虽弹性体聚醚处于需求旺季,但软泡聚醚、POP聚醚处于需求淡季,加之汽车行业萎靡不振,高回弹聚醚需求乏力,聚醚多元醇整体需求偏淡,对环丙的需求支撑不足,环丙价格存下调可能,对弹性体聚醚成本面形成一定的空头。综上所述,预计6月弹性体聚醚价格偏弱震荡,但鉴于当前环丙利润已经收窄,且弹性体聚醚需求处在旺季,预计下调空间有限。

标签:

首页

首页